이 기사는

2025년 10월 2일 17:36 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 코스닥 상장사

한울소재과학(091440) (7,990원 ▼340원 -4.25%)(옛 텔레필드)이 관계사 한울반도체 지분 80억원어치를 취득키로 한 것을 두고 시장의 이목이 집중된다. 6월 말 기준 보유 현금이 19억원에 불과하기 때문이다. 지난 2023년 12월 최대주주가 특수목적법인(SPC) 루시로 변경된 이후 실적과 주가 모두 곤두박질친 상황에서 무리한 지분 확대를 통해 주가 부양을 시도하는 것 아니냐는 지적이 제기된다. 더욱이 대금 조달 주체로 내세운 조합이 이미 자본잠식 상태여서 납입이 무산될 가능성도 배제하기 어렵다는 평가다.

한울소재과학 주가.(사진=네이버)

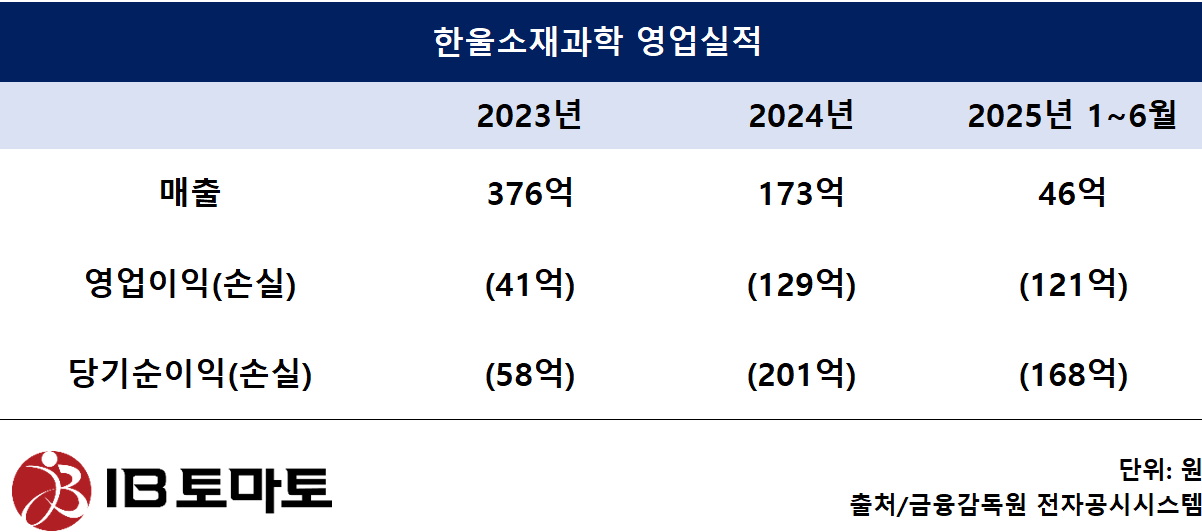

반도체 신사업 추진 후 주가 '뚝'…매출은 '반토막'

2일 금융감독원 전자공시시스템에 따르면 한울소재과학의 최대주주는 루시다. 루시는 2023년 12월 한울소재과학의 제3자 배정 유상증자 대금 60억원을 납입해 최대주주에 등극했다. 유상증자 납입 당시 지분율은 23.45%다. 지분 인수 목적은 신사업 추진과 경영권 참여다.

당시 해리슨투자조합1호도 한울소재과학에 투자해 지분 19.59%를 확보했다. 최대주주였던 박노택 텔레필드 전 대표가 2023년 자신이 보유하고 있던 주식 200만여 주(당시 지분율 19.59%)를 '해리슨투자조합1호'에 200억원, 주당 1만원에 넘기면서다. 주식 양수도 계약 체결 3일 전 텔레필드의 종가가 2040원임을 고려하면, 해리슨투자조합1호는 박 전 대표에게 인수 프리미엄을 500%나 쳐준 셈이다. 텔레필드가 2021~2023년 적자를 면치 못하고 있는 상황이라 업계에선 의문을 제기하기도 했다.

한울소재과학 주가는 최대주주 변경 후 급등했다. 양수도 계약 체결 전 2000원대를 기록하던 주가는 주식 양수도 계약 체결 이후 1만6000원대까지 상승했다. 당시 한울소재과학에 투자한 루시와 해리슨투자조합1호는 상당한 차익을 실현했을 가능성이 있다는 게 업계 관측이다.

그러나 본업 실적은 악화일로였다. 통신장비 제조업을 주력으로 하던 텔레필드는 2020년 이후 적자에서 벗어나지 못했고, 2023년 3분기 영업손실 48억원, 순손실 52억원을 기록했다. 같은 해 9월 말 결손금은 155억원에 달했다.

텔레필드는 지난해 1월 사명을 한울소재과학으로 바꾸고 반도체 사업 진출을 선언했다. 기존에 사업목적으로 등록돼 있던 컴퓨터·주변기기 핵심부품 관련 사업 등은 정관에서 삭제하고 반도체·전자 관련 화학재료 제조 및 판매업, 반도체·전자관련 기계·동 부품 제조·수출입업, 부동산 시행 및 매매·임대업, 신기술 사업자에 대한 투자·융자업 등은 새로 추가했다.

한울소재과학은 신사업 예고 후 실적이 더 악화됐다. 2023년 매출 376억원, 영업손실 41억원에서 2024년 매출 173억원, 영업손실 129억원으로 곤두박질쳤다. 올해 상반기 매출은 전년 동기 대비 19.5% 줄어든 46억원, 영업손실은 121억원으로 전년 연간 손실을 웃돌았다. 결손금은 423억원까지 불어났다.

투자은행(IB) 업계 한 관계자는 <IB토마토>에 "기업의 실질 오너가 여러 페이퍼컴퍼니를 동원해 전환사채(CB)·유상증자 등 외부 자금을 유치해 상장사를 인수한 후 인기 있는 신사업을 예고해 주가 상승을 노리는 것은 최근 기업사냥꾼들이 구사하는 기법"이라며 "최대주주가 변경된 기업이 본업과 큰 접점없는 신사업 진행 명목으로 대규모 자금을 조달할 경우 회사의 재무상태에 악영향을 끼칠 수 있다"라고 꼬집었다. 이어 "최악의 경우 회사가 사업 운영에 집중하지 않는 상황 속에서 횡령·배임 이슈가 발생할 가능성이 있는 만큼 회사의 신사업 운영을 모니터링할 필요가 있다"고 말했다.

자본잠식 조합 동원한 지분 인수…납입 불확실성

한울소재과학은 인수·합병(M&A)을 통해 반도체 사업을 확장한다는 구상이지만 시장 반응은 여의치 않다. 회사는 지난달 19일 7회차 전환사채(CB)를 발행해 70억원을 조달하면서 반도체소재 제조회사 JKM(옛 씨지피머트리얼즈) 인수한다고 밝힌 바 있다.

최근 한울소재과학은 관계사인 한울반도체 지분 80억원어치를 추가 취득하기로 했다. 6월 말 한울소재과학의 연결 기준 현금성자산은 19억원으로 대금 80억원을 치르기에는 턱없이 부족한 금액이다. 한울소재과학은 지난달 29일 계약 상대방인

빛과전자(069540) (2,345원 ▼40원 -1.70%)에게 계약금 8억원을 지급했고 오는 11월29일 잔금 72억원을 치를 예정이다. 납입을 마칠 경우 한울소재과학의 한울반도체 지분율(특수관계인 포함)은 26%에서 35%로 확대된다.

회사는 종속회사인 '에스텔조합1호'를 활용해 잔금을 치를 계획이라 밝혔다. 하지만 에스텔조합1호는 최근 사업연도 자본총계 마이너스(-) 7억9000만원의 자본잠식 상태다. 한울소재과학이 지분 51%를 보유하고 있는 에스텔조합1호의 대표 윤O씨가 대표를 겸임하고 있는 민법상 조합 '샤를고바조합1호'은 지난해 10월 한울앤제주(옛

제주맥주(276730)에 100억원을 출자할 계획이었지만 최종 납입이 무산됐다. 자금조달을 예고한 후 무산된 전례가 있는만큼 이번 한울반도체 지분 양수 대금 납입도 무산될 가능성이 있다고 업계는 내다보고 있다.

IB업계 한 관계자는 <IB토마토>에 “기업이 외부자금 조달이 여의치 않을 경우 이름 생소한 납입주체를 활용해 자금 조달을 결정하기도 한다”라며 “납입능력이 부족한 투자주체가 다른 기업의 CB·유상증자 등에 투자를 예고한 후 납입이 연기되기나 무산되는 경우가 종종 있다”라고 말했다.

한울소재과학이 최근 공시한 타법인주식출자증권취득결정.(출처=금융감독원 전자공시시스템)

눈길을 끄는 것은 이번 계약에 특이한 조건이 붙었다는 점이다. 한울소재과학이 향후 한울반도체 지분을 80억원 이상에 매각할 경우, 차익의 25%를 매도자인 빛과전자에 지급해야 한다는 것이다. 그러나 해당 조항이 포함된 배경은 확인되지 않았다. 빛과전자 관계자는 <IB토마토>와의 통화에서 "공식적인 답변은 받지 않는 것으로 하겠다"라고 말했다.

한울소재과학 관계자는 "한울반도체 지분 취득을 위해 에스텔조합1호 출자금을 조성할 예정"이라며 "현 시점에서 말씀드릴 수 있는 부분은 크게 없다"라며 말을 아꼈다.

윤상록 기자 ysr@etomato.com